WK Transport-Logistique

Découverte entrepreneuriale : que peut-on trouver dans la fameuse rue du Cherche-Midi ?

Située dans le 6ème arrondissement de Paris, la rue du Cherche-Midi est une artère à…

Pole Emploi Denain : Quelles opportunités d’emploi dans la région ?

Découvrez les opportunités d’emploi offertes par Pôle Emploi à Denain et sa région ! Trouvez…

Comment l’éducation de Bruno Le Maire influence-t-elle sa politique économique ?

Découvrez le parcours d’un homme politique français contemporain qui a, par ses diverses fonctions, marqué…

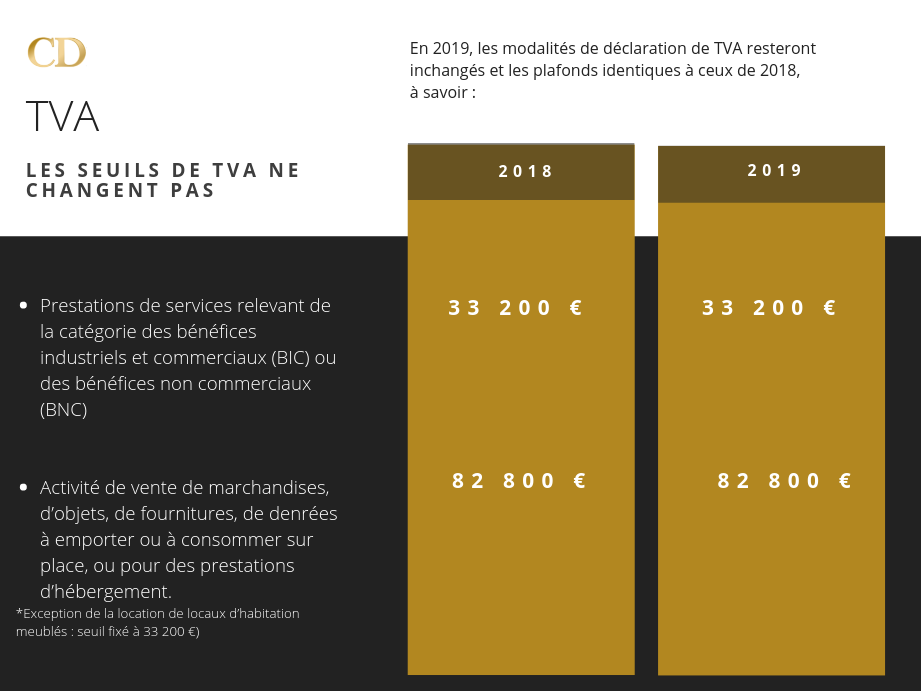

Quel est le plafond pour une micro entreprise ?

Découvrez tout ce que vous devez savoir sur le plafond de chiffre d’affaires pour une…

thomas piketty et la réinvention de l’économie : quels enseignements pour les entrepreneurs d’aujourd’hui ?

Considéré comme l’un des économistes les plus influents de notre époque, Thomas Piketty a révolutionné…

Quels sont les impôts à Chartres ?

Découvrez dans cet article les différents impôts à Chartres et comment ils peuvent impacter les…

Prime de Noël 2024 : comment bien préparer sa demande ?

La prime de Noël est une aide financière versée en France aux ménages les plus…

Comment investir sans argent ?

Découvrez des astuces surprenantes pour investir sans argent et faire fructifier vos ressources financières dès…

Comment jouer au casino en ligne en toute confiance ?

Dans l’univers trépidant des casinos en ligne, la confiance est une denrée précieuse. Comment pouvez-vous…

Le virement instantané : comment ça marche et quels sont ses avantages ?

Dans l’ère numérique actuelle, la rapidité des transactions financières est un enjeu majeur pour les…

Pourquoi choisir une carrière dans le commerce ?

Découvrez les raisons incontournables de choisir une carrière dans le commerce et les perspectives professionnelles…

Location de camion 30m3 : quand et pourquoi y recourir ?

Les camions 30m3 sont de plus en plus adoptés pour divers besoins de transport. Cet…