WK Transport-Logistique

Comment les systèmes de ventilation naturelle sont efficaces dans les grands espaces

Dans le monde actuel où les préoccupations environnementales et la diminution des dépenses énergétiques sont…

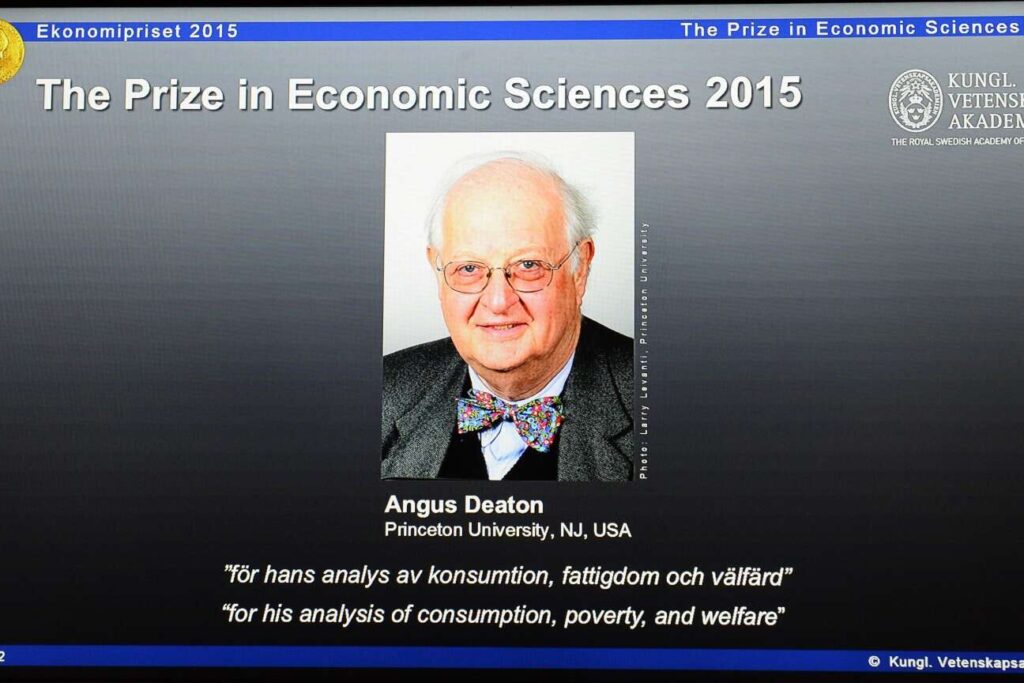

Le prix Nobel d’économie peut-il transformer les entreprises ?

Le Prix Nobel, récompense de l’excellence et vecteur d’inspiration Le Prix Nobel incarne le sommet…

Où trouver le commerce le plus proche de chez vous ?

Découvrez dans cet article des astuces simples pour trouver le commerce le plus proche de…

Comment ooti révolutionne-t-il le monde des startups technologiques ?

Découvrir ooti : Révolutionnez la Gestion de vos Projets d’Architecture Vous êtes architecte ou acteur…

Le short de travail de Lidl : un vêtement pratique et efficace ?

Découvrez dans cet article si le short de travail de Lidl est vraiment le vêtement…

Qui est thomas leclercq et pourquoi est-il devenu une référence en business ?

L’évolution constante du monde numérique et de l’entrepreneuriat nous amène aujourd’hui à découvrir l’un des…

Quel est le salaire d’un développeur web ?

« Découvrez dans cet article le salaire moyen d’un développeur web, ainsi que les facteurs qui…

Qui est Rami Baitieh et comment redéfinit-il le leadership en entreprise ?

Connaissez-vous Rami Baitieh? Nommé à la tête de Carrefour France en juillet 2020, cet homme…

Comment déclarer le télétravail aux impôts ?

Dans cet article, nous aborderons la question essentielle de la déclaration du télétravail aux impôts….

Comment optimiser votre CPF avec MonCompteFormation ?

Chers lecteurs, nous nous penchons aujourd’hui sur une innovation majeure dans la formation professionnelle en…

Comment créer un nom d’entreprise efficace avec un générateur ?

https://www.youtube.com/watch?v=IS0_sevsDjQ Découvrez comment créer un nom d’entreprise percutant et efficace en utilisant un générateur spécialisé…

Comment détecter un faux billet de 10 euros ?

Connaissez-vous pleinement la puissance et l’histoire cachée derrière le billet de 10 euros qui se…