WK Transport-Logistique

Comment détecter un faux billet de 10 euros ?

Connaissez-vous pleinement la puissance et l’histoire cachée derrière le billet de 10 euros qui se…

Comment revendre ses billets pour le Hellfest ?

Découvrez comment revendre vos billets pour le Hellfest en toute simplicité ! Les étapes à…

Acheter un camion en ligne : Comme c’est facile de nos jours !

Une fois de plus, la magie d’Internet peut nous aider dans des tâches qui, normalement,…

Comment investir en bourse avec succès ?

Découvrez les clés pour investir en bourse avec succès et faire fructifier votre capital !…

Découverte entrepreneuriale : que peut-on trouver dans la fameuse rue du Cherche-Midi ?

Située dans le 6ème arrondissement de Paris, la rue du Cherche-Midi est une artère à…

Pole Emploi Denain : Quelles opportunités d’emploi dans la région ?

Découvrez les opportunités d’emploi offertes par Pôle Emploi à Denain et sa région ! Trouvez…

Comment l’éducation de Bruno Le Maire influence-t-elle sa politique économique ?

Découvrez le parcours d’un homme politique français contemporain qui a, par ses diverses fonctions, marqué…

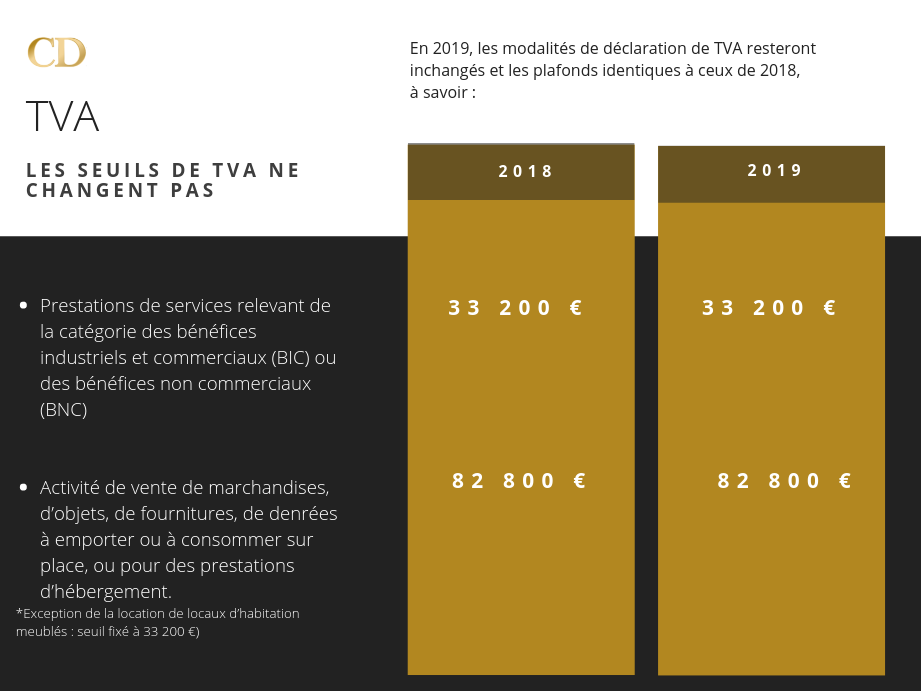

Quel est le plafond pour une micro entreprise ?

Découvrez tout ce que vous devez savoir sur le plafond de chiffre d’affaires pour une…

thomas piketty et la réinvention de l’économie : quels enseignements pour les entrepreneurs d’aujourd’hui ?

Considéré comme l’un des économistes les plus influents de notre époque, Thomas Piketty a révolutionné…

Quels sont les impôts à Chartres ?

Découvrez dans cet article les différents impôts à Chartres et comment ils peuvent impacter les…

Prime de Noël 2024 : comment bien préparer sa demande ?

La prime de Noël est une aide financière versée en France aux ménages les plus…

Comment investir sans argent ?

Découvrez des astuces surprenantes pour investir sans argent et faire fructifier vos ressources financières dès…