Le revenu fiscal de référence (RFR) est un chiffre clé utilisé pour déterminer votre niveau d’imposition, les aides sociales auxquelles vous avez droit et bien d’autres choses. Dans cet article, nous allons explorer ce qu’est le RFR, comment il est calculé et comment l’utiliser à bon escient en 2022.

Définition du Revenu Fiscal de Référence

Le revenu fiscal de référence est une donnée chiffrée qui représente la somme des revenus nets perçus par un foyer fiscal au cours d’une année. Il sert de base pour le calcul de différents impôts et taxes, ainsi que pour l’attribution de certaines prestations sociales et avantages fiscaux.

Le revenu fiscal de référence est donc un indicateur essentiel pour connaître votre situation financière et celle de votre foyer.

Les éléments pris en compte dans le calcul du RFR

Le calcul du revenu fiscal de référence prend en compte plusieurs éléments :

- Les salaires, pensions et rentes viagères;

- Les bénéfices industriels et commerciaux, non commerciaux et agricoles;

- Les revenus fonciers;

- Les plus-values mobilières et immobilières;

- Les revenus de capitaux mobiliers;

- Les revenus des valeurs et capitaux mobiliers;

- Les autres revenus imposables.

Les abattements et déductions appliqués au RFR

Avant d’arriver au revenu fiscal de référence, ces éléments sont soumis à divers abattements et déductions :

- L’abattement pour frais professionnels;

- Les charges déductibles du revenu global (pensions alimentaires, frais de scolarité, etc.);

- Les déficits reportables;

- Les réductions d’impôts accordées pour certains investissements ou dons.

Comment calculer son Revenu Fiscal de Référence ?

Le calcul du revenu fiscal de référence s’effectue en plusieurs étapes :

- Déterminer le revenu net imposable de chaque catégorie de revenus;

- Additionner les revenus nets imposables obtenus pour chaque catégorie;

- Appliquer les abattements et déductions éligibles;

- Diviser le résultat obtenu par le nombre de parts fiscales du foyer.

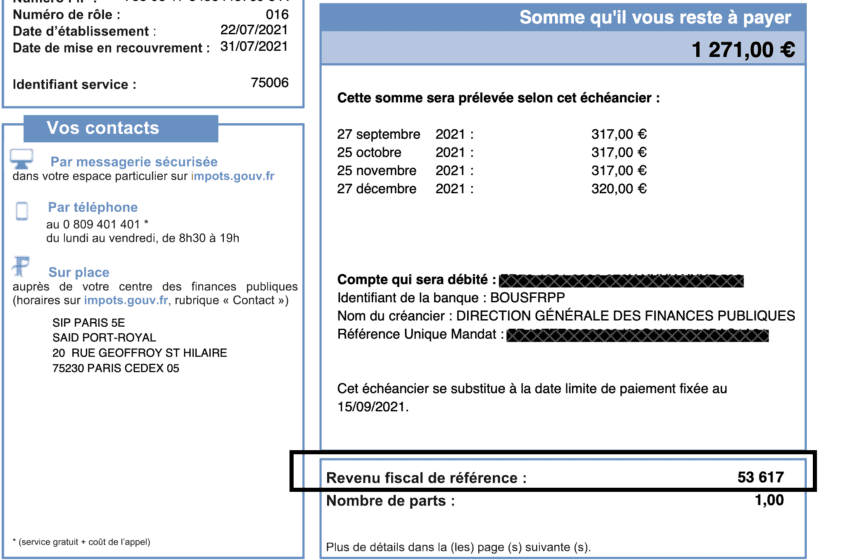

Notez que le revenu fiscal de référence apparaît sur votre avis d’imposition et est donc automatiquement calculé par l’administration fiscale.

Le Revenu Fiscal de Référence et les tranches d’imposition

Le revenu fiscal de référence est utilisé pour déterminer la tranche d’imposition dans laquelle se situe un contribuable. En France, l’impôt sur le revenu est progressif, ce qui signifie que le taux d’imposition augmente avec le niveau de revenus. Voici les tranches d’imposition pour 2022 :

- 0% pour un RFR inférieur ou égal à 10 084 euros (pour une part fiscale);

- 11% pour un RFR compris entre 10 085 et 25 710 euros;

- 30% pour un RFR compris entre 25 711 et 73 516 euros;

- 41% pour un RFR compris entre 73 517 et 158 122 euros;

- 45% pour un RFR supérieur à 158 123 euros.

Exemple de calcul du taux d’imposition selon le RFR

Un célibataire sans enfant ayant un revenu fiscal de référence de 35 000 euros se situe dans la tranche d’imposition à 30%. Son impôt sur le revenu sera donc calculé en appliquant ce taux à la fraction de son RFR dépassant 25 710 euros, soit 30% x (35 000 – 25 710) = 2 787 euros.

Le Revenu Fiscal de Référence et les aides sociales

Le RFR est également utilisé pour déterminer l’éligibilité à certaines prestations sociales et avantages fiscaux, tels que :

- La prime d’activité;

- Les aides au logement (APL, ALS, ALF);

- Les bourses d’études;

- Les tarifs sociaux de l’énergie.

Exemple d’utilisation du RFR pour l’attribution d’une aide sociale

Pour être éligible à la prime d’activité en 2022, le revenu fiscal de référence doit être inférieur à un certain seuil. Ce seuil varie en fonction de la composition du foyer et du nombre d’enfants à charge. Par exemple, pour un célibataire sans enfant, le RFR doit être inférieur à 18 819 euros.

Il est donc important de connaître son revenu fiscal de référence pour savoir si l’on peut bénéficier de certaines aides sociales.

Le Revenu Fiscal de Référence et les exonérations fiscales

Certaines exonérations fiscales sont accordées sous condition de ressources, c’est-à-dire en fonction du revenu fiscal de référence du contribuable :

- L’exonération de la taxe d’habitation;

- L’exonération de la taxe foncière sur les propriétés bâties;

- La réduction ou dégrèvement de certains impôts locaux.

Exemple d’exonération fiscale liée au RFR

En 2022, pour être exonéré de taxe d’habitation, le revenu fiscal de référence ne doit pas dépasser les plafonds suivants :

- 27 706 euros pour une part fiscale;

- 35 915 euros pour 1,5 parts;

- 44 124 euros pour 2 parts, etc.

Connaître son revenu fiscal de référence est donc crucial pour savoir si l’on peut bénéficier d’une exonération fiscale.

En conclusion, le revenu fiscal de référence est un élément clé pour déterminer votre situation fiscale et sociale en 2022. Il est essentiel de bien comprendre comment il est calculé et comment il impacte les impôts, les aides sociales et les avantages fiscaux auxquels vous pouvez prétendre.