La donation au dernier vivant est un dispositif permettant d’organiser la transmission de son patrimoine aux héritiers, en particulier dans le cadre des successions entre époux. Cette solution présente plusieurs avantages, tant sur le plan juridique que fiscal, et permet ainsi de prévenir les éventuelles difficultés qui pourraient survenir lors du règlement d’une succession. Dans cet article, nous vous proposons de découvrir les spécificités de la donation au dernier vivant, ainsi que les bénéfices qu’elle offre en matière de fiscalité.

Pourquoi opter pour une donation au dernier vivant ?

Une donation au dernier vivant est un acte par lequel une personne (le donateur) transmet, de son vivant, tout ou partie de ses biens à une autre personne (le donataire), avec la condition expresse que cette transmission ne prenne effet qu’à la mort du donateur. En clair, il s’agit d’un moyen d’anticiper la répartition de ses biens après sa disparition, afin de favoriser certains héritiers, habituellement le conjoint survivant.

Les principales raisons qui peuvent inciter à recourir à ce type de donation sont les suivantes :

- Sécuriser la situation du conjoint survivant : la donation au dernier vivant permet d’accorder des droits supplémentaires au conjoint survivant, notamment en lui garantissant un minimum de ressources et/ou de biens immobiliers.

- Préserver l’harmonie familiale : en organisant la transmission de son patrimoine à l’avance, le donateur peut éviter les conflits entre les héritiers et s’assurer que ses volontés seront respectées.

- Optimiser la fiscalité successorale : certaines donations peuvent bénéficier d’un régime fiscal avantageux, notamment en termes de droits de mutation à titre gratuit.

Les différents types de donation au dernier vivant

Il existe plusieurs formes de donations au dernier vivant, qui diffèrent principalement par leur objet (biens immobiliers, valeurs mobilières, etc.) et par les modalités de transmission des biens concernés. Les principales sont les suivantes :

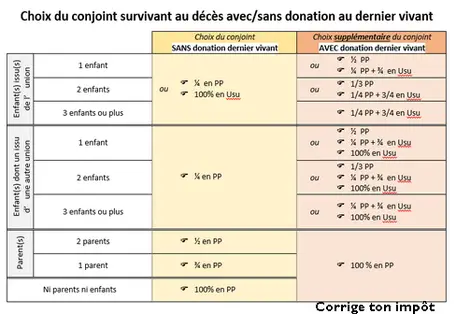

La donation entre époux

Également appelée « donation au dernier vivant », cette forme de donation est spécifique aux couples mariés. Elle permet au conjoint survivant de bénéficier d’une part plus importante de la succession du défunt, en lui accordant des droits supplémentaires sur les biens communs ou propres du couple. La donation entre époux peut être consentie sous différentes formes, comme un usufruit ou une pleine propriété.

La donation-partage

La donation-partage concerne généralement les parents qui souhaitent anticiper la transmission de leur patrimoine à leurs enfants. L’un des avantages de ce type de donation est qu’elle permet de figer la valeur des biens transmis, et ainsi d’éviter les contestations ultérieures entre les héritiers.

La donation avec réserve d’usufruit

Dans le cadre d’une donation avec réserve d’usufruit, le donateur conserve l’usage et la jouissance des biens concernés jusqu’à son décès. Ainsi, il peut continuer à percevoir les revenus générés par ces derniers, tout en assurant à ses héritiers une transmission de leur valeur.

Les avantages fiscaux de la donation au dernier vivant

La donation au dernier vivant offre plusieurs bénéfices sur le plan fiscal, notamment en ce qui concerne les droits de mutation à titre gratuit :

- Une exonération totale pour le conjoint survivant : depuis 2007, les donations entre époux sont totalement exonérées de droits de mutation, quelle que soit la valeur des biens transmis.

- Un abattement spécifique pour les autres héritiers : en plus des abattements classiques (100 000 € pour les descendants en ligne directe, 15 932 € pour les frères et sœurs, etc.), les héritiers bénéficiant d’une donation au dernier vivant peuvent profiter d’un abattement supplémentaire, fixé à 159 325 € en 2021.

- Des taux réduits pour certaines donations-partage : lorsque la donation-partage porte sur des biens immobiliers ou des valeurs mobilières, elle peut donner lieu à un régime fiscal avantageux, avec des taux de droits de mutation réduits de moitié.

Comment mettre en place une donation au dernier vivant ?

Pour être valable, une donation au dernier vivant doit respecter certaines conditions de forme et de fond. Voici les principales étapes à suivre pour mettre en place ce dispositif :

- Consulter un notaire : la rédaction de l’acte de donation requiert l’intervention d’un notaire, qui sera également chargé d’enregistrer le document auprès du service de publicité foncière.

- Déterminer l’objet de la donation : il est important de préciser clairement quels biens seront transmis au décès du donateur, ainsi que les modalités de cette transmission (usufruit, pleine propriété, etc.).

- Respecter les règles de capacité et de consentement : le donateur doit être majeur et capable de discernement, tandis que le donataire doit accepter la donation sans contrainte ni dol.

- Publier l’acte de donation : une fois l’acte rédigé et signé, le notaire procède à sa publication afin de rendre la donation opposable aux tiers.

En somme, la donation au dernier vivant constitue une solution intéressante pour anticiper la transmission de son patrimoine et optimiser la fiscalité des successions. Néanmoins, il convient de bien se renseigner sur les différentes options possibles et de s’entourer de conseils avisés pour mettre en place un dispositif adapté à ses objectifs patrimoniaux.