La Société Civile Immobilière (SCI) familiale est un outil très prisé en France pour la gestion et la transmission du patrimoine immobilier. Les avantages fiscaux offerts par cette structure juridique sont nombreux, mais il est essentiel de bien comprendre les spécificités et les obligations qui y sont associées. Dans cet article, nous vous proposons un tour d’horizon complet sur la fiscalité de la SCI familiale.

Qu’est-ce qu’une SCI familiale ?

Une Société Civile Immobilière (SCI) est une société civile qui a pour objet la gestion d’un ou plusieurs biens immobiliers. Une SCI familiale est constituée par des membres d’une même famille, généralement dans le but de faciliter la transmission du patrimoine et d’optimiser la gestion des biens immobiliers.

Les principales caractéristiques de la SCI familiale

Voici quelques-unes des principales caractéristiques de la SCI familiale :

- Objet social : La gestion et l’exploitation d’un patrimoine immobilier (location, acquisition, vente).

- Associés : Au minimum deux personnes de la même famille, sans limite maximum.

- Capital social : Librement fixé par les associés lors de la constitution de la SCI.

- Gérance : Un ou plusieurs gérants, choisis parmi les associés ou en dehors de la société.

La fiscalité de la SCI familiale : Régime d’imposition et obligations déclaratives

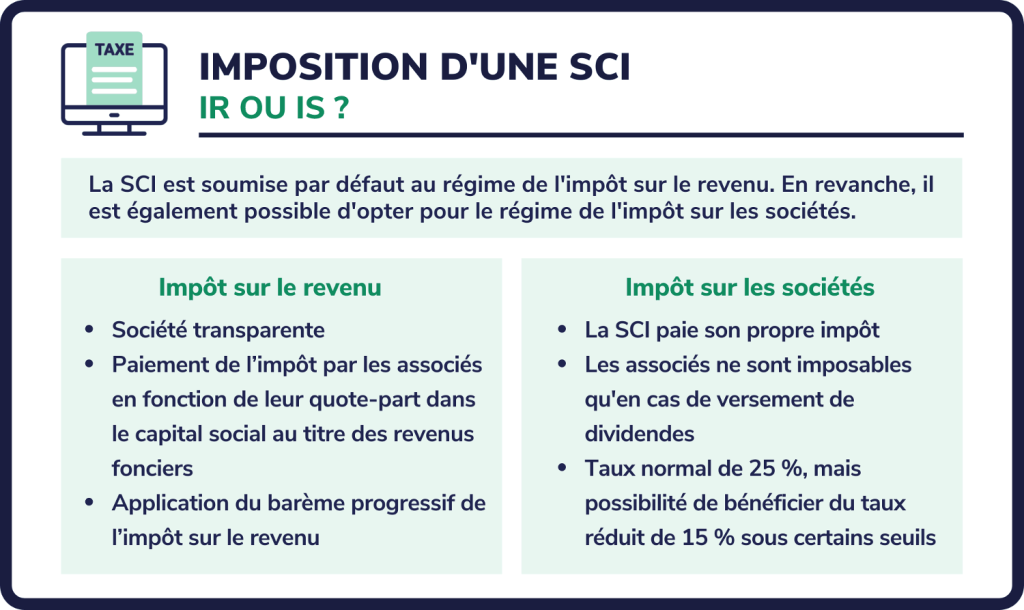

Le régime fiscal applicable à une SCI est fonction de l’activité exercée (location nue ou meublée) et du choix des associés. Deux options s’offrent généralement aux SCI familiales : le régime d’imposition sur les revenus fonciers ou le régime d’imposition sur les sociétés.

Régime d’imposition sur les revenus fonciers

Lorsqu’une SCI familiale opte pour le régime d’imposition sur les revenus fonciers, les bénéfices réalisés par la société sont imposés directement entre les mains des associés, en proportion de leurs parts dans la société. Ce régime est généralement choisi lorsque la SCI loue des biens immobiliers non meublés.

Les avantages de ce régime sont notamment :

- Il permet de profiter de l’abattement forfaitaire de 30 % sur les loyers perçus (régime micro-foncier) si les recettes annuelles ne dépassent pas 15 000 €. Dans ce cas, il n’y a pas besoin de remplir de déclaration spécifique pour la SCI.

- Il offre la possibilité de déduire certaines charges liées à la gestion des biens immobiliers (travaux, intérêts d’emprunt, frais de gérance, etc.).

- Il n’est pas soumis à l’impôt sur les sociétés, donc pas d’imposition sur les plus-values en cas de cession des biens immobiliers.

En contrepartie, les inconvénients du régime d’imposition sur les revenus fonciers sont :

- Les revenus fonciers sont soumis au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux (17,2 % en 2021), ce qui peut entraîner une imposition importante pour les associés ayant déjà un niveau de revenus élevé.

- Les déficits fonciers ne peuvent être imputés que sur les revenus fonciers des années suivantes, dans la limite de 10 ans.

Régime d’imposition sur les sociétés

L’autre option possible pour une SCI familiale est d’opter pour le régime d’imposition sur les sociétés. Dans ce cas, la société est soumise à l’impôt sur les sociétés (IS) et doit remplir certaines obligations déclaratives et comptables. Ce régime est souvent choisi lorsque la SCI a une activité de location meublée.

Les avantages de ce régime sont notamment :

- Le taux d’imposition sur les bénéfices est en général plus faible que celui applicable aux revenus fonciers (15 % jusqu’à 38 120 € de bénéfice et 28 % au-delà).

- Les déficits et les amortissements du patrimoine immobilier peuvent être reportés sans limitation de durée.

- Les distributions de dividendes aux associés ne sont pas soumises aux prélèvements sociaux (mais restent imposables).

Les inconvénients du régime d’imposition sur les sociétés comprennent :

- La gestion administrative et comptable plus lourde qu’en régime d’imposition sur les revenus fonciers.

- Les plus-values en cas de cession des biens immobiliers sont soumises à l’impôt sur les sociétés, ce qui peut entraîner une imposition importante.

Les avantages fiscaux de la SCI familiale pour la transmission du patrimoine

La SCI familiale présente plusieurs avantages fiscaux en matière de transmission du patrimoine immobilier. Parmi ceux-ci, on peut citer :

- La possibilité de donation de parts sociales dans le cadre d’une succession, avec un abattement de 100 000 € par donataire tous les 15 ans (en plus des autres abattements existants).

- Le droit de jouissance légal permettant aux parents de continuer à occuper le logement donné en nue-propriété à leurs enfants sans avoir à payer de loyer.

- La souplesse dans la répartition des droits de propriété entre les différents associés, facilitant la transmission de biens immobiliers indivis ou en démembrement de propriété.

En conclusion, la fiscalité de la SCI familiale offre de nombreux atouts pour la gestion et la transmission du patrimoine immobilier. Toutefois, il est important de bien maîtriser les obligations déclaratives et comptables liées à chaque régime d’imposition.