La fiscalité des dividendes est un sujet important pour les actionnaires et les investisseurs de la bourse. En effet, il est essentiel de connaître les implications fiscales liées à ces revenus afin d’optimiser sa stratégie d’investissement. Dans cet article, nous vous expliquons le fonctionnement de l’imposition sur les dividendes en 2023, notamment avec les changements apportés par la loi de finances.

Les dividendes : définition et contexte

Avant de s’intéresser à la fiscalité proprement dite, il convient de rappeler ce que sont les dividendes. Il s’agit du revenu perçu par un actionnaire lorsque l’entreprise dans laquelle il a investi décide de redistribuer une partie de ses bénéfices. Les dividendes sont donc une forme de rémunération pour les actionnaires, qui dépend à la fois de la performance financière de l’entreprise et de sa politique de distribution.

En France, les entreprises ont la possibilité de verser des dividendes selon différentes modalités :

– Des dividendes réguliers ou exceptionnels : ils sont versés tous les ans ou ponctuellement, selon la situation financière de l’entreprise ;

– Des acomptes sur dividendes : il s’agit de paiements anticipés effectués avant la clôture de l’exercice comptable et la tenue de l’assemblée générale des actionnaires.

Il est également possible de percevoir des dividendes sous forme d’actions, même si cette option est moins courante.

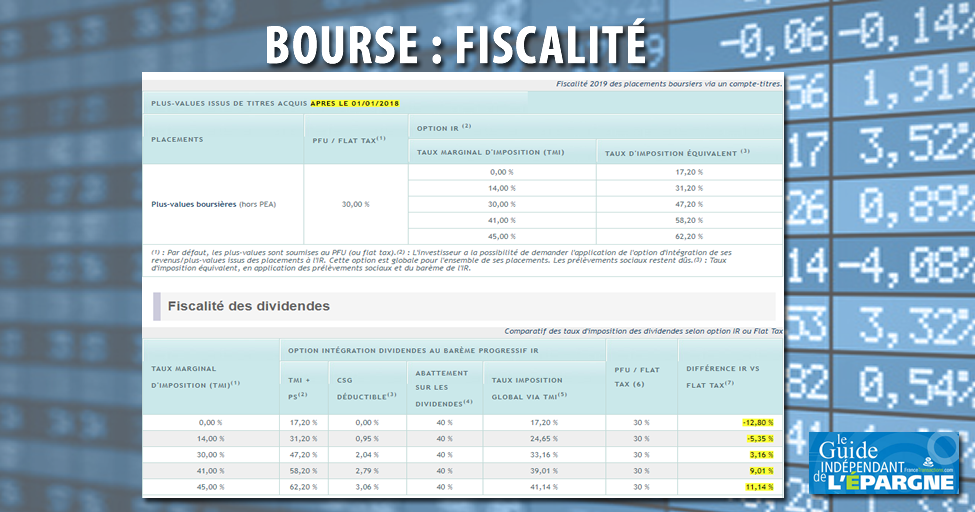

Le prélèvement forfaitaire unique (PFU) et l’imposition des dividendes

Depuis 2018, la loi de finances a instauré un système d’imposition simplifié pour les revenus mobiliers : le prélèvement forfaitaire unique (PFU), également appelé « flat tax ». Ce dispositif concerne notamment les dividendes perçus par les actionnaires. Le PFU s’applique à un taux global de 30%, qui se décompose en deux parts :

– Un prélèvement forfaitaire de 12,8% au titre de l’impôt sur le revenu ;

– Des prélèvements sociaux d’un montant de 17,2%.

Il est important de noter que le PFU constitue un régime fiscal par défaut pour les dividendes. Cependant, les contribuables peuvent choisir d’opter pour le barème progressif de l’impôt sur le revenu lors de leur déclaration de revenus. Cette option doit être exercée de manière globale pour l’ensemble des revenus mobiliers perçus par le foyer fiscal.

L’abattement et les crédits d’impôt sur les dividendes

Le législateur a prévu certaines dispositions spécifiques pour alléger l’imposition des dividendes perçus par les actionnaires :

1. Un abattement de 40% : il s’applique sur le montant brut des dividendes perçus afin de tenir compte de l’imposition déjà subie par l’entreprise distributrice. Cet abattement n’est toutefois valable que si le contribuable choisit le barème progressif de l’impôt sur le revenu pour l’imposition de ses dividendes.

2. Un crédit d’impôt : il est accordé aux actionnaires résidant en France et réinvestissant leurs dividendes dans des PME éligibles. Ce crédit d’impôt représente 50% du montant des dividendes réinvestis, avec un plafond annuel fixé à 2 000 € pour les célibataires et 4 000 € pour les couples soumis à imposition commune. Ce dispositif vise à encourager l’investissement dans les entreprises françaises et le financement de leur croissance.

Les formalités déclaratives relatives aux dividendes

Pour déclarer vos dividendes perçus au cours de l’année, vous devez remplir la déclaration complémentaire n°2042 C PRO. Dans cette déclaration, vous devrez notamment renseigner :

– Le montant brut des dividendes perçus ;

– Les éventuels acomptes sur dividendes ;

– L’option retenue pour l’imposition (PFU ou barème progressif de l’impôt sur le revenu) ;

– Les abattements et crédits d’impôt applicables.

Il est important de noter que les établissements financiers ont l’obligation de prélever les prélèvements sociaux et le PFU sur les dividendes versés à leurs clients. Toutefois, les contribuables dont le revenu fiscal de référence est inférieur à certains seuils peuvent demander une dispense de ce prélèvement à leur établissement financier.

En conclusion, la fiscalité des dividendes en 2023 repose principalement sur le prélèvement forfaitaire unique et les prélèvements sociaux, mais laisse la possibilité aux contribuables d’opter pour le barème progressif de l’impôt sur le revenu. Ainsi, chaque actionnaire doit être attentif à ces règles fiscales afin d’optimiser sa stratégie d’investissement et son imposition globale.