La taxe d’habitation est un impôt local qui concerne les propriétaires, locataires et occupants à titre gratuit de biens immobiliers. Elle permet de financer les services publics locaux tels que l’éducation, la sécurité ou encore la propreté urbaine. Depuis quelques années, le gouvernement a mis en place des mesures pour réduire voire supprimer cet impôt pour certains ménages. Dans cet article, nous allons voir quelles sont les conditions pour bénéficier de l’exonération de la taxe d’habitation en 2022.

I. Les critères d’exonération de la taxe d’habitation

Pour être éligible à l’exonération de la taxe d’habitation, plusieurs critères doivent être remplis :

- Le niveau de revenu fiscal de référence (RFR) du foyer doit être inférieur à un certain seuil.

- Le logement concerné doit être la résidence principale du foyer.

- Le contribuable ne doit pas être propriétaire d’une résidence secondaire de valeur importante (valeur locative cadastrale supérieure à 46 000 €).

Ces critères d’éligibilité peuvent varier selon la situation personnelle du contribuable (âge, handicap, etc.). Nous allons désormais détailler ces critères et les différents cas d’exonération.

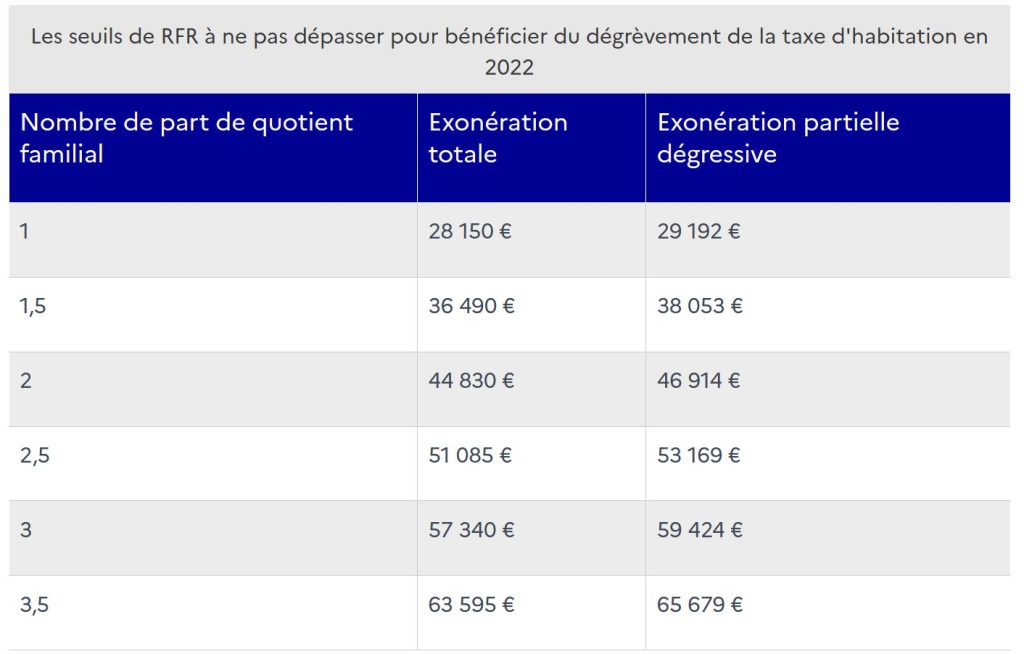

1. Le niveau de revenu fiscal de référence (RFR)

Le RFR est un élément déterminant pour savoir si l’on peut bénéficier de l’exonération de la taxe d’habitation. En effet, pour être éligible à cette exonération, le RFR de votre foyer doit être inférieur à un certain seuil, qui varie selon la composition du foyer :

- 27 706 € pour la première part

- 8 209 € pour chaque demi-part supplémentaire

- 4 104 € pour chaque quart de part supplémentaire

Ainsi, pour un couple marié avec un enfant, le seuil de RFR pour bénéficier de l’exonération sera de 44 124 € (27 706 € + 8 209 € + 8 209 €).

2. La résidence principale

Pour être exonéré de taxe d’habitation, le logement concerné doit impérativement être votre résidence principale. Cela signifie que vous devez y vivre au moins huit mois par an, sauf cas particuliers tels que les étudiants ou les personnes hébergées gratuitement.

3. Les propriétaires de résidences secondaires de grande valeur

Même si votre revenu fiscal de référence est inférieur au seuil mentionné précédemment et que le logement concerné est bien votre résidence principale, vous ne pouvez pas bénéficier de l’exonération si vous êtes propriétaire d’une résidence secondaire dont la valeur locative cadastrale est supérieure à 46 000 €. Cette disposition vise à éviter que les personnes possédant des biens immobiliers importants ne soient exonérées de la taxe d’habitation.

II. Les cas particuliers d’exonération

Il existe également des cas particuliers qui permettent d’être exonéré de taxe d’habitation :

- Les personnes âgées de plus de 60 ans

- Les veufs et veuves

- Les personnes en situation de handicap ou d’invalidité

Ces cas particuliers sont soumis aux mêmes conditions de revenus fiscaux de référence et de résidence principale que celles mentionnées précédemment.

1. Les personnes âgées de plus de 60 ans

Les personnes de plus de 60 ans peuvent bénéficier de l’exonération de la taxe d’habitation si elles remplissent les conditions de revenu fiscal de référence et si le logement est leur résidence principale. De plus, elles ne doivent pas être soumises à l’impôt sur la fortune immobilière (IFI).

2. Les veufs et veuves

Les veufs et veuves peuvent également être exonérés de la taxe d’habitation s’ils respectent les conditions de revenu fiscal de référence et si le logement est leur résidence principale. Tout comme pour les personnes âgées, ils ne doivent pas être assujettis à l’IFI.

3. Les personnes en situation de handicap ou d’invalidité

Les personnes en situation de handicap ou d’invalidité peuvent aussi bénéficier de l’exonération de la taxe d’habitation, sous réserve que leur revenu fiscal de référence soit inférieur au seuil mentionné précédemment et que le logement soit leur résidence principale. Elles ne doivent pas non plus être assujetties à l’IFI.

III. Comment demander l’exonération de la taxe d’habitation ?

Si vous remplissez les conditions pour bénéficier de l’exonération de la taxe d’habitation, vous n’avez généralement aucune démarche particulière à effectuer : l’administration fiscale se base sur les informations transmises lors de votre déclaration de revenus pour déterminer si vous êtes éligible. Toutefois, il est important de vérifier que cette exonération est bien appliquée sur votre avis d’imposition.

Dans certains cas, comme pour les personnes âgées, veuves ou en situation de handicap qui viennent de changer de situation (décès du conjoint, déménagement, etc.), il peut être nécessaire de contacter le centre des finances publiques dont vous dépendez afin de signaler votre nouvelle situation et demander l’application de l’exonération.

IV. La suppression progressive de la taxe d’habitation

Depuis 2018, le gouvernement a mis en place une suppression progressive de la taxe d’habitation pour 80 % des ménages français. En 2020, ces ménages ont bénéficié d’une diminution de 66 % de leur taxe d’habitation sur leur résidence principale, après une réduction de 30 % en 2019. La suppression totale de cet impôt pour ces foyers est prévue pour 2023.

Les 20 % de ménages restants, considérés comme les plus aisés, devraient quant à eux voir leur taxe d’habitation sur la résidence principale supprimée d’ici 2030.

Pour conclure, l’exonération de la taxe d’habitation est accordée sous certaines conditions liées au revenu fiscal de référence et à la situation personnelle du contribuable. Il est donc essentiel de vérifier si vous êtes éligible à cette exonération et de signaler tout changement de situation auprès des services fiscaux concernés.