En matière de placement, l’assurance-vie reste l’un des produits d’épargne les plus prisés par les Français grâce à sa fiscalité avantageuse. En 2023, la fiscalité de l’assurance-vie évolue et il est important de comprendre ces changements pour optimiser son épargne. Dans cet article, nous allons détailler les différents aspects de la taxation de l’assurance-vie et vous donner toutes les clés pour profiter au mieux de ses avantages fiscaux.

Les principes généraux de la fiscalité de l’assurance-vie

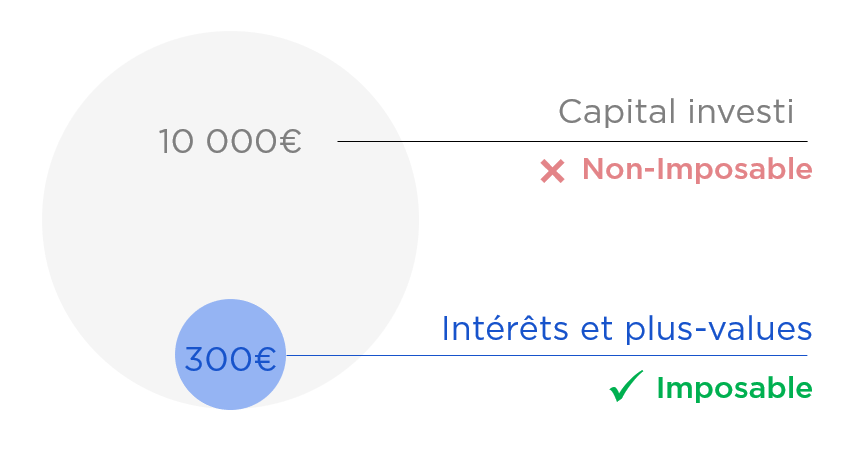

Avant de nous intéresser aux nouveautés de la fiscalité de l’assurance-vie en 2023, rappelons brièvement ses principes généraux. Lorsqu’un souscripteur d’un contrat d’assurance vie effectue un rachat (partial ou total) sur son contrat, il est soumis à une imposition sur les gains réalisés. Cette imposition dépend notamment de la durée du contrat et du type de support choisi (fonds euros ou unités de compte).

La fiscalité des intérêts générés par les fonds en euros

Les intérêts générés par les fonds en euros sont soumis à l’impôt sur le revenu selon le barème progressif. Toutefois, il existe un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple soumis à une imposition commune. Cet abattement est applicable sur les intérêts perçus et ne concerne que les contrats de plus de 8 ans.

La fiscalité des gains réalisés sur les unités de compte

Les gains réalisés sur les unités de compte sont soumis au prélèvement forfaitaire unique (PFU) ou « flat tax » au taux de 30 %, comprenant les prélèvements sociaux. Il est également possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu si cela est plus avantageux pour le souscripteur.

Les nouveautés en matière de fiscalité de l’assurance-vie en 2023

En 2023, la fiscalité de l’assurance-vie connaît plusieurs évolutions qui concernent principalement les prestations de décès et les rachats sur les contrats de moins de 8 ans.

La taxation des prestations de décès

Lorsqu’un bénéficiaire reçoit des capitaux suite au décès du souscripteur d’un contrat d’assurance vie, ces capitaux sont soumis à une taxation spécifique. En 2023, cette taxation évolue :

- Abattement de 152 500 € par bénéficiaire : ce montant reste inchangé, mais il est désormais indexé sur l’inflation ;

- Taux de taxation de 20 % entre 152 500 € et 852 500 € de capitaux reçus : auparavant fixé à 20 % jusqu’à 700 000 €, le seuil a été relevé ;

- Taux de taxation de 31,25 % pour les capitaux reçus au-delà de 852 500 € : ce taux a également évolué, permettant une imposition plus favorable aux bénéficiaires.

L’imposition des rachats sur les contrats de moins de 8 ans

Pour encourager l’épargne longue, la fiscalité de l’assurance-vie en 2023 favorise les contrats de plus de 8 ans. Ainsi, les rachats effectués avant 8 ans de détention du contrat sont soumis à une imposition plus lourde :

- Contrats de moins de 4 ans : les gains sont imposés à un taux forfaitaire de 35 %, hors prélèvements sociaux;

- Contrats entre 4 et 8 ans : les gains sont soumis à un taux forfaitaire de 15 %, hors prélèvements sociaux.

Ces taux s’appliquent uniquement si le souscripteur a choisi l’option de la « flat tax » pour ses gains. Dans le cas contraire, l’imposition se fait selon le barème progressif de l’impôt sur le revenu.

Optimiser sa fiscalité grâce à l’assurance-vie en 2023

Pour profiter au mieux des avantages fiscaux offerts par l’assurance-vie en 2023, plusieurs stratégies peuvent être mises en place :

- Choisir la durée de son contrat : privilégier les contrats de plus de 8 ans pour bénéficier des abattements et d’une imposition réduite sur les gains ;

- Opter pour l’imposition la plus avantageuse : comparer le montant de l’impôt dû selon la « flat tax » et le barème progressif pour choisir l’option la plus favorable ;

- Diversifier ses supports : investir à la fois dans des fonds en euros et des unités de compte pour profiter de leurs caractéristiques fiscales respectives.

En résumé, la fiscalité de l’assurance-vie en 2023 continue d’offrir de nombreux avantages aux souscripteurs. Néanmoins, il est important de bien comprendre ces évolutions pour adapter sa stratégie d’épargne et profiter pleinement de ces dispositifs fiscaux favorables.